Sbagliando si impara (a risparmiare)

Un metodo error-friendly per gestire entrate e spese.

Di regole, consigli e metodi per cominciare a risparmiare è pieno il web – forse anche troppo pieno.

Grafici a torta che ti dicono esattamente quale percentuale dello stipendio dedicare a ogni voce di spesa; consigli per non cedere alla tentazione della burrata in sconto al supermercato o per minimizzare il consumo dell’auto; complesse soluzioni di gamification per trasformare il risparmio in un gioco, una sfida al pari del Bartezzaghi settimanale.

Ce n’è davvero per tutti i gusti. Tuttavia, da una veloce rassegna dei risultati della ricerca testuale “metodi di risparmio” su YouTube e TikTok, salta all’occhio una lacuna fondamentale.

Nessuno o quasi di questi metodi tiene conto della possibilità di fallimento da parte di chi lo mette in pratica. “E se questo mese non ce l’ho fatta a risparmiare il 20% del mio stipendio, come da grafico a torta? E se quella burrata continua a sussurrarmi all’orecchio? E se non passo il prossimo livello della saving challenge?” TikToker e YouTuber hanno poche risposte da offrire.

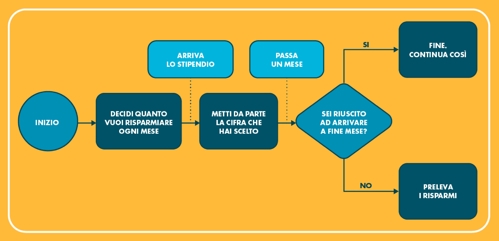

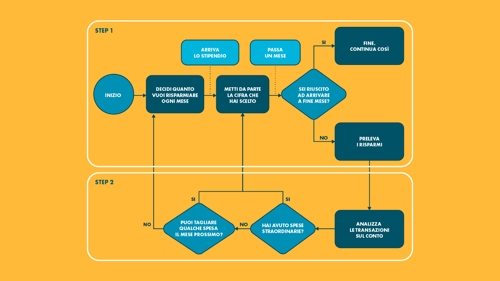

In questo articolo invece, ti proponiamo un metodo di risparmio error-friendly, dove la possibilità di errore non solo è contemplata, ma è anche accolta. È un metodo in due step – più uno “Step 0” introduttivo – da ripetere ogni mese. Il suo obiettivo è stabilire quale percentuale del proprio reddito destinare al risparmio attraverso una serie di tentativi, errori ed affinamenti.

Chiunque può applicare questo metodo, qualunque sia il suo reddito o il suo stile di vita. Come per qualunque metodo di risparmio, questo potrebbe non fare al caso tuo e non ci sarebbe nulla di male. Mal che vada, leggere questo articolo ti avrà dato qualcosa su cui riflettere.

Step 0: guardare

Il modo migliore per tenere sotto controllo entrate e spese è… tenere sotto controllo le entrate e spese. Letteralmente.

Prendi l’abitudine ogni tanto, magari una volta a settimana, di controllare il saldo del tuo conto corrente e, soprattutto, di scorrere lo storico dei movimenti sul conto per vedere come e quando hai speso i tuoi soldi nella settimana precedente. Puoi fare questa cosa richiedendo l’estratto conto alla tua banca, oppure in autonomia attraverso la tua app di internet banking.

Questo “Step 0” non fa parte del nostro metodo di risparmio, ma è un ingrediente essenziale per tutti gli step successivi, oltre ad essere un'ottima abitudine da prendere a prescindere dal tuo approccio al risparmio. Guardare periodicamente il saldo e i movimenti del conto – solo guardare, senza fare nient’altro – è forse la cosa più semplice e più efficace che puoi fare per diventare più consapevole nella gestione del denaro.

È anche il modo migliore per ribaltare uno dei più grandi luoghi comuni sul budgeting e sul risparmio: quello per cui, quando fai acquisti usando la carta anziché i contanti, sei portato a spendere di più perché “non vedi i soldi che spendi”.

La realtà è che non li vedi se non li guardi. Se però li guardi, dall’estratto conto o dall’app di internet banking, li vedi anche molto meglio. Puoi vedere che due giorni fa hai speso 40 euro per una cena fuori o che cinque giorni fa hai speso 71,50 euro di benzina. Se tutti questi acquisti li avessi fatti in contanti, sulla lista dei movimenti vedresti solo una serie di prelievi e non ci sarebbe nessuna traccia di come hai speso quei soldi.

Il modo migliore per tenere sotto controllo entrate e spese è… tenere sotto controllo le entrate e spese. Letteralmente.

Riuscire a guardare indietro ai tuoi acquisti è importante perché ti consente di riflettere a mente fredda e di chiederti se, col senno di poi, magari di quella cena si poteva fare a meno o quel viaggio in macchina si poteva fare in treno. La risposta a queste domande può essere anche “No! C’erano motivi validissimi per fare tutti gli acquisti che ho fatto”. Se così fosse, ottimo. Ma facendoti la domanda, non hai lasciato che questi acquisti cadessero semplicemente nell’oblio una volta fatti.

Guardare abitualmente le transazioni sul conto serve anche ad accorgersi di spese davvero inutili e ad eliminarle, ad esempio l’abbonamento ad un servizio che non stai più utilizzando ma che avevi dimenticato di cancellare.

Step 1: provare e sbagliare

Una volta che hai preso l’abitudine di tenere controllato il tuo conto corrente, puoi passare al primo vero step del nostro metodo di risparmio error-friendly.

Stabilisci una cifra che ti piacerebbe riuscire a risparmiare ogni mese. In questa fase non c’è bisogno di pensare troppo a quale sia questa cifra – vedremo perché negli step successivi. L’importante per ora è darsi un obiettivo ragionevole, sulla base delle tue entrate e delle tue spese. Se hai fatto lo Step 0 non dovresti avere troppe difficoltà.

Supponiamo ad esempio che tu, considerando il tuo stipendio e le tue spese mensili, senta di poter risparmiare 100 euro di stipendio ogni mese.

Una volta decisa questa cifra, fai in modo di metterla da parte non appena ricevi il tuo prossimo stipendio (se non hai un’entrata fissa mensile, scegli un giorno del mese a piacere).

Stabilisci una cifra che ti piacerebbe riuscire a risparmiare ogni mese. In questa fase non c’è bisogno di pensare troppo a quale sia questa cifra

Per “metterla da parte” si intende spostare questi 100 euro fuori dal tuo conto corrente. Scegli tu in che modo. L’importante è che, dovunque tu scelga di mettere quei soldi, rispetti queste tre condizioni:

- Questi 100 euro devono uscire dal tuo conto corrente appena ricevi lo stipendio.

- Non devi spendere questi 100 euro fintanto che hai ancora soldi sul conto corrente.

- Devi poter recuperare facilmente e velocemente questi 100 euro se (e solo se) il saldo del tuo conto corrente va a zero da qui al prossimo mese.

Potresti trasferire questi soldi dal tuo conto principale ad un altro conto corrente, oppure ad una carta prepagata. Se non sai come fare, fatti aiutare dalla tua banca.

Se riesci ad arrivare a fine mese senza toccare i 100 euro che hai messo da parte, congratulazioni. Hai raggiunto il tuo primo obiettivo di risparmio senza sforzi. Continua così. Se anche nei prossimi mesi ottieni lo stesso risultato, comincia a chiederti se non valga la pena provare a risparmiare qualcosa in più.

Se invece, uno o due giorni prima del prossimo stipendio, ti ritrovi a dover attingere ai 100 euro che hai risparmiato, fallo subito. Se hai rispettato la condizione 3 dovresti riuscirci senza problemi.

Ma prima di cominciare a spendere quei soldi, passa allo Step 2.

Step 2: guardare meglio

Se sei stato costretto a prelevare i 100 euro che avevi messo da parte, metti subito una sveglia per il giorno in cui riceverai il prossimo stipendio.

Quando suona la sveglia, controlla i movimenti sul conto quanti soldi avevi appena prima che ti arrivasse lo stipendio. Supponiamo che siano 40 euro. Questo significa che per raggiungere il tuo obiettivo di 100 euro risparmiati, ti sarebbe bastato spendere 60 euro in meno.

Poi, comincia a scorrere tutte le tue spese dell’ultimo mese. A differenza della sfogliata sommaria che fai settimanalmente – come da Step 0 sopra – questa volta guarda le spese in modo più critico e, se necessario, in modo analitico.

Guardare in modo più critico significa guardare con l’obiettivo specifico di trovare spese da eliminare o ridurre il mese prossimo, in modo da riuscire a risparmiare quei 60 euro in più che mancano per centrare il tuo obiettivo di risparmio.

Guardare in modo analitico significa suddividere le spese in categorie per capire quali spese è meglio ridurre. Anche per questa attività, lo storico delle transazioni ti viene in aiuto. E anche stavolta, quanti più acquisti hai fatto usando la carta, tante più informazioni la tua banca riuscirà a darti sulle tue abitudini di spesa.

Comincia a scorrere tutte le tue spese dell’ultimo mese – questa volta però guardale in modo più critico e più analitico

Suddividere le spese in categorie non è strettamente necessario per completare lo Step 2. Se ad un primo sguardo attento e critico delle tue spese, riesci facilmente a decidere quali ridurre il mese prossimo, bene così. Ma ricordati che di qui a pochi giorni, quando riceverai il prossimo stipendio, dovrai passare dalle parole ai fatti, quindi anche un’ora in più passata a categorizzare le spese per essere sicuro di darti un obiettivo realistico potrebbe essere tempo ben speso.

Una volta completato questo sguardo critico e/o analitico alle tue spese, dovresti essere in grado di prendere una tra queste tre decisioni per il mese successivo.

- Mi impegno a tagliare almeno 60 euro di spese in una o più categorie per raggiungere il mio obiettivo di risparmiare 100 euro al mese;

- Mantengo il mio obiettivo di risparmio, ma non ho bisogno di impegnarmi a tagliare nessuna categoria di spesa. I 60 euro che ho speso in più questo mese vengono da una o due spese straordinarie che sicuramente non avrò nei mesi successivi.

- L’obiettivo di risparmiare 100 euro al mese è troppo ambizioso per la mia situazione attuale. Sono già troppo stretto con le spese. Meglio partire da una cifra più bassa.

Ciascuna di queste decisioni può essere perfettamente valida. Se questo mese hai prenotato un volo da 300 euro per andare in vacanza a Natale, non ha senso arrovellarti per tagliare 60 euro altrove. Quei 300 euro sono chiaramente una spesa straordinaria. Prima di scegliere l’opzione 2 però, ricordati che succede quasi ogni mese di avere spese extra – questo mese un viaggio, il prossimo una multa, il prossimo ancora un regalo di matrimonio. Quindi pensaci bene prima di scegliere l’opzione 2 e chiediti se le spese “straordinarie” di questo mese ti hanno fatto davvero spendere molto di più del solito. Ancora una volta, uno sguardo allo storico delle transazioni sul conto dovrebbe darti la risposta a questa domanda.

Allo stesso modo, può essere che tu sia stato troppo ambizioso. Magari perché è il tuo primo lavoro e il tuo stipendio è ancora troppo basso, oppure perché in questo periodo stai ripagando dei finanziamenti e hai poco margine. In questi casi, scegli l’opzione 3 e fissa un obiettivo di risparmio più facile. Anche qui però, prenditi prima un minuto per chiederti se non c’è davvero nessuna spesa che riesci a tagliare per risparmiare quei 60 euro in più questo mese.

Se questo mese hai prenotato un volo da 300 euro per andare in vacanza a Natale, non ha senso arrovellarti per tagliare 60 euro altrove.

In questo articolo non vogliamo darti consigli su quali spese è meglio tagliare – se gli aperitivi, le lezioni di canto o le spese di trasporto. Quello dipende dal tuo stile di vita e dalle tue priorità. La cosa davvero importante è che tu abbia piena consapevolezza di come hai speso i tuoi soldi questo mese. Solo così potrai decidere quali rinunce fare, o se farne, per raggiungere il tuo obiettivo di risparmio.

Riprovare, sbagliando sempre meno

Una volta deciso il tuo obiettivo per il mese successivo, riparti dallo Step 1: Metti subito da parte la cifra mensile che ti sei prefissato di risparmiare e vedi come va. Se riesci ad arrivare a fine mese senza dover attingere a quei soldi, ottimo. Qualunque cosa tu abbia deciso di fare alla fine dello Step 2 il mese prima, ha funzionato. Continua così.

Se invece, ancora una volta, sei costretto a prelevare i soldi che avevi messo da parte, ripeti lo Step 2. Questa volta però, sii ancora più critica e ancora più analitica quando scorri le spese del mese appena trascorso. A meno che tu non abbia avuto spese davvero straordinarie – sono davvero così straordinarie? – è evidente che il mese precedente hai sbagliato i conti.

Questo non è grave: il fatto di poter provare e sbagliare è la forza di questo metodo di risparmio. Ma il tuo obiettivo, ad ogni prova, dev’essere quello di sbagliare sempre meno. E, così facendo, di imparare sempre di più.