Iniziare a investire con un Piano di Accumulo di Capitale (PAC)

Non è necessario avere una grossa cifra da investire in una sola volta, ma si può iniziare a investire anche da cifre molto basse. Come? Con un Piano di Accumulo di Capitale, un PAC.

Vorresti iniziare ad investire ma senti di non avere da parte abbastanza soldi per farlo.

Nella maggioranza dei casi, ti stai sbagliando! E in questo articolo ti spieghiamo perché. Non è necessario avere una grossa cifra da investire in una sola volta, ma si può iniziare a investire anche da cifre molto basse. Come? Con un Piano di Accumulo di Capitale, un PAC.

Il PAC è un metodo di investimento, uno strumento, che prevede di investire piccole cifre in modo periodico piuttosto che una cifra più grossa in una volta sola.

Il PAC è un metodo di investimento, uno strumento che prevede di investire piccole cifre in modo periodico piuttosto che una cifra più grossa in una volta sola.

È importante ricordare che un PAC non è un prodotto finanziario, come un’azione o un’obbligazione, ma un metodo per investire in prodotti finanziari. Investire significa comprare prodotti finanziari con l’idea che il loro valore possa aumentare nel tempo. Investire con un PAC significa semplicemente comprare questi prodotti finanziari un po’ alla volta, ad esempio ogni mese.

Investire una somma intera o investire con un PAC?

Investire con un PAC è l’alternativa a mettere da parte una grossa somma di denaro e investire quella somma in una sola volta. Ti mostriamo cosa cambia tra queste due opzioni con un esempio.

In base al tuo budget mensile, decidi che puoi e vuoi dedicare agli investimenti €100 al mese. Per farlo hai due opzioni, due strategie.

Questi 100€ puoi metterli da parte ogni mese con l’idea di aspettare di arrivare a €1.200 per poi investire la somma intera, oppure puoi iniziare a investirli subito, mese per mese.

In questo esempio, per semplicità, prenderemo in considerazione un investimento nelle azioni di una singola società, che chiameremo Megaditta. Prima di proseguire nella lettura dell’esempio, tieni a mente che, quando si investe con un PAC, la tua banca non ti proporrà mai di investire nelle azioni di una singola società. Ti proporrà invece di investire in quote di fondi di investimento, che puoi immaginare come dei contenitori al cui interno c’è un mix di tante azioni e obbligazioni. In questo esempio, per rendere più semplice e intuitiva la spiegazione, abbiamo scelto di usare le azioni della Megaditta. Ma il concetto alla base della spiegazione vale anche per le quote di fondi.

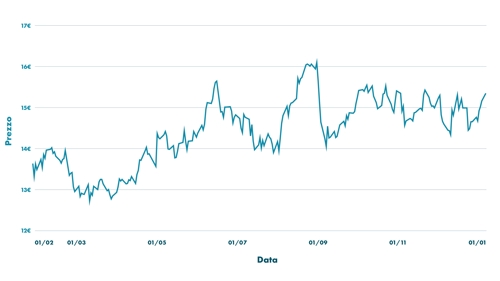

Il grafico qui sotto mostra l’andamento del prezzo delle azioni della Megaditta da febbraio 2024 a gennaio 2025

Investire in una volta sola

Se decidi di attuare la prima strategia, cominci a mettere da parte da febbraio €100 euro al mese e dopo 12 mesi, quindi a gennaio 2025, hai raggiunto la cifra che avevi in mente, €1.200. Una volta raggiunta la cifra desiderata, decidi di investire quei soldi comprando le azioni della Megaditta, che il 1° gennaio costano €15,38 l’una. Quindi con €1.200 quel giorno puoi comprare 78 azioni. Una volta comprate le tue 78 azioni non ti resta che aspettare, hai fatto il tuo investimento.

Data: 1° gennaio 2025

Soldi investiti: €1.200

Azioni comprate: 78

Valore investimento: €1.200

Investire con un PAC

Nel secondo caso, invece, tu quei €100 decidi di iniziare ad investirli subito con un Piano di Accumulo di Capitale. Questo vuol dire che ogni mese la tua banca investirà per te quei €100. A febbraio 2024, un’azione della Megaditta, però, costa solo €13,65, quindi con i tuoi €100 la tua banca comprerà per te 7 azioni intere e un pezzetto di un’ottava azione, quindi 7,3 azioni.

Data: 1° febbraio 2024

Soldi investiti: €100

Azioni comprate: 7,3

Valore investimento: €100

A marzo un’azione costa €13,08, quindi con i €100 che hai investito, la banca potrà comprare altre 7,6 azioni. Quindi a marzo in totale avrai 14,9 azioni della Megaditta.

Data: 1° marzo 2024

Soldi investiti: €200

Azioni comprate: 14,9

Valore investimento: €194

E così via, ogni mese la tua banca comprerà per te tutte le azioni della Megaditta che puoi permetterti con i tuoi €100. Alcuni mesi saranno più di sette, altri mesi appena sei. A gennaio 2025 arrivi ad aver investito €1.200, esattamente come nel primo caso, ma con questo sistema, nella stessa data, ti ritrovi ad avere 84 azioni. Il 1° gennaio arrivi ad aver investito €1.200, proprio come prima, mettendoli mese per mese e comprando un po’ di azioni ogni mese. Quel giorno, il 1° gennaio, ogni azione della Megaditta costa €15,38, e poiché tu di azioni ne hai 84, il valore complessivo delle tue azioni è di €1.292.

Data: 1° gennaio 2025

Soldi investiti: €1.200

Azioni comprate: 84

Valore investimento: €1.292

Usando questo secondo metodo di investimento non hai dovuto aspettare di avere una grossa somma per investire, ma hai iniziato poco alla volta, e questo ti ha permesso di comprare le azioni quando costavano un po’ di meno, arrivando ad averne di più di quante ne avresti comprate aspettando di raggiungere €1.200. Con la prima strategia il 1° gennaio 2025 il valore del tuo investimento è €1.200, mentre con il PAC il 1° gennaio 2025 il valore del tuo investimento è di €1.292.

Come iniziare a investire con un PAC

Quando apri un PAC con la tua banca, è la banca a investire i tuoi soldi per te di mese in mese. Preleva i soldi dal tuo conto corrente e li investe in automatico. L’unica cosa che spetta a te è decidere insieme al consulente alcune caratteristiche del tuo PAC al momento dell’apertura. Quindi, nello specifico, devi decidere quanto, quando, cosa e perché.

Quanto

Per individuare quanti sono i soldi che puoi destinare agli investimenti, devi prima guardare il tuo budget (e se non l’hai ancora fatto, rileggi la newsletter in cui ti diamo qualche consiglio su come farlo con due semplici step!). In base al tuo budget, puoi indicare la somma che vuoi investire periodicamente. Nell’esempio che abbiamo fatto la cifra è di €100, ma puoi iniziare da cifre anche molto basse, partendo da un minimo di €25.

In ogni momento puoi cambiare questa cifra adattandola alle tue esigenze del momento. Se, ad esempio, hai ricevuto un aumento e puoi destinare ai tuoi investimenti un po’ di più, puoi decidere di aumentare la cifra che hai scelto all’inizio. Viceversa, puoi in qualsiasi momento ridurla un po’.

Quando

Devi anche scegliere la periodicità del tuo investimento. Può essere una volta al mese, come nell’esempio, oppure ogni tre mesi o anche una volta all’anno. Anche questa scelta dipende dalle tue esigenze. Se, ad esempio, hai delle entrate (o delle uscite) che variano molto di stagione in stagione, puoi optare per una volta ogni tre mesi. Una volta decisa la periodicità, l’addebito sul tuo conto corrente sarà automatico e dovrai solo ricordarti che ci sarà un giorno del mese (o del trimestre) in cui verranno presi quei soldi dal tuo conto corrente.

Cosa

Abbiamo detto che il PAC è un metodo per investire. Al momento dell’apertura quindi, resta da scegliere in cosa investire, quali prodotti finanziari comprare. Nell’esempio che abbiamo fatto, per semplicità abbiamo usato l’azione di una singola società, la Megaditta. Ricordati però che quando apri un PAC, la banca non ti proporrà mai di investire in singole azioni, ma in quote di fondi di investimento, che puoi immaginare come dei contenitori al cui interno ci sono tante azioni o obbligazioni. Il principio però è lo stesso che abbiamo visto nell’esempio: più aumenta il prezzo delle quote del fondo, più aumenta il valore del tuo investimento. Di fondi di investimento ne esistono tantissimi. Ogni fondo contiene prodotti finanziari diversi in proporzioni diverse. Al momento dell’apertura del PAC, quindi, dovrai scegliere in quali fondi vuoi investire.

Questa scelta dipende da tanti fattori personali, come il tempo che si ha a disposizione per raggiungere il proprio obiettivo o la propria propensione al rischio. Ma non è una scelta che bisogna fare in solitudine, perché il consulente è lì proprio per questo, per spiegarti tutte le possibilità a tua disposizione e comprendere a fondo la tua situazione personale. Insieme al consulente puoi individuare qual è l’investimento più adatto a te.

Perché

Avere sempre bene in mente perché si sta investendo aiuta a decidere l’orizzonte temporale del PAC, che ha una durata minima di un anno e può o meno avere una fine. Se l’obiettivo è comprare casa tra cinque anni, si può optare per un PAC con questa durata. Se invece l’obiettivo è viaggiare molto durante la pensione, l’orizzonte temporale del PAC sarà molto più lungo.

Una volta decise queste caratteristiche all’apertura, non resta più nulla da fare, sarà la tua banca a gestire tutto il resto.

Vantaggi del PAC

Il più grande vantaggio del PAC è quello di essere un metodo adatto a chiunque, soprattutto a chi non ha una grossa cifra da investire in una volta sola.

Il più grande vantaggio del PAC è quello di essere un metodo adatto a chiunque, soprattutto a chi non ha una grossa cifra da investire in una volta sola.

Per questo si adatta perfettamente a chi ha voglia di iniziare a investire, perché lo si può fare partendo da cifre basse e perché è un metodo flessibile, infatti in qualunque momento si può aggiustare il tiro adattando il piano di investimento alle proprie esigenze. In più, è pratico, perché una volta deciso quanto, quando, cosa e perché, non resta più niente da fare e da gestire.

Ma se ho già la somma che vorrei investire?

Nell’esempio che abbiamo fatto bisognava decidere se aspettare di arrivare a €1.200 risparmiando di mese in mese oppure investire €100 alla volta. Ma se invece quei €1.200 da investire li avessi subito? Ha comunque senso valutare di investirli progressivamente?

La risposta è sì, pur avendo già la somma che vuoi investire, può avere senso valutare di investirla un po’ alla volta con un PAC.

Riprendiamo l’esempio che abbiamo fatto all’inizio dell’articolo. Investendo €1.200 in una volta sola il 1 dicembre 2024, puoi comprare 78 azioni, tutte al prezzo di €15,38 l’una. Quindi, con questo metodo, potrai comprare una certa quantità di azioni tutte allo stesso prezzo. Se avessi la certezza che il prezzo delle azioni salirà di mese in mese, sicuramente questa sarebbe l’opzione migliore, prima investi e meglio è.

Abbiamo visto, però, che il prezzo delle azioni può anche scendere, anche nel corso della stessa giornata. Decidendo di investire una somma intera può sorgere il dubbio «e se domani il prezzo delle azioni scende a €14? Non sarebbe meglio aspettare domani?». Ovviamente non si può sapere quello che succederà in futuro e il prezzo può sempre sia salire che scendere, di giorno in giorno e anche all’interno di una stessa giornata. Questa caratteristica, la caratteristica del prezzo dei prodotti finanziari di oscillare alzandosi e abbassandosi, si chiama volatilità.

Investendo in una sola volta ci si espone di più alla volatilità del prezzo. Non solo perché si comprano tutte le azioni ad un unico prezzo, ma anche perché poi quella oscillazione riguarda tutta la grossa somma investita. Infatti, se investi €1.200 in azioni al prezzo di €15,38 e il giorno dopo il prezzo di un’azione scende a €14, da un giorno il valore del tuo investimento scenderebbe a €1.092 (le 78 azioni che hai comprato moltiplicate per il nuovo prezzo di €14). Quindi il valore del tuo investimento in un solo giorno scenderebbe di quasi €200.

Questo non è grave di per sè, perché queste oscillazioni sono normali ed è importante avere pazienza e non disinvestire in modo impulsivo per paura.

Tuttavia, c’è un modo per proteggersi da questo meccanismo e per attenuare gli effetti della volatilità del prezzo: il PAC.

Investendo cifre piccole periodicamente puoi comprare le azioni a prezzi diversi. Magari un mese costerà un po’ di più e un mese costerà un po’ di meno, ma non dovrai preoccuparti di aver scelto il giorno più conveniente, perché se domani il prezzo scende vuol dire che la prossima volta potrai comprarne di più ad un prezzo più basso.

Per questo, pur avendo già la somma che vuoi investire, investire gradualmente con un PAC può essere un’ottima soluzione.